目次

昨今、耳にする機会の多いロボアドバイザーでの投資。数あるロボアドバイザーの中でも名前の挙がることの多いTHEO (テオ)ですが、そのTHEOが展開する、THEO+docomo(テオプラスドコモ) というサービスがあるのをご存知でしょうか?

THEO+docomoはずばり、「投資をしながらdポイントを貯めたい初心者」の方におすすめできるサービスのひとつ。

この記事ではそんなTHEO+docomoの特徴や評判、オリジナルのTHEOや他のサービスと比較していきます。読んでいる方にとって、最適な資産運用サービスを選ぶ一助となれば幸いです。

THEO+docomoとは?

THEO+docomo(テオプラスドコモ)は、資産運用に必要な作業を自動化できる投資一任型ロボアドバイザーサービスです。

利用者は、入金したら売却するまでロボアドバイザーにすべてお任せできるので、以下の作業が不要になります。

- ポートフォリオの作成

- 定期的なリバランス

- 取引の実行

- リサーチや分析

5つの質問に答えるだけで、利用者のリスク許容度にあわせておすすめのポートフォリオ(金融商品の割合の組み合わせ)を提案してくれます。

利用者は株の売買タイミングをチェックしたり、市場の動向を調査したりする必要はなく、ロボアドバイザーが最適と判断したタイミングで取引を実行してくれます。

THEO+docomoはドコモと提携しており、dカード積立やdポイント還元に対応しています。資産運用をしながらポイントが貯められるサービスはTHEO+docomoだけなので、投資によって得たポイントでお得に買い物をしたい方に最適です。

THEO+docomoを利用する時は、SMBC日興証券で口座開設します。

資産はSMBC日興証券口座で保有し、投資一任サービスは「株式会社お金のデザイン」から提供される仕組みです。

THEO+docomoとTHEOの比較!手数料は?

ここではTHEO+docomoとTHEO(テオ)を比較し、どのような違いがあるのかを見ていきます。

どちらのサービスを利用しようか迷っている方も、それぞれおすすめな方の特徴を参考に、選んでみてはいかがでしょうか。

THEO+docomoとTHEOの違い

THEO+docomoとTHEOの違いは、ドコモサービスと連携しているかどうかです。

| THEO+docomo | THEO | |

|---|---|---|

| 最低投資金額 | 1万円 | 10万円 |

| 手数料割引条件 | 毎月積立している対象期間に出金していないdカードDOLD会員おつり積立している | 毎月積立している対象期間に出金していない |

| ポイント制度 | dポイント(1.0%~1.5%) | × |

| おつり積立 | 〇 | × |

基本的な投資一任サービスは通常のTHEOと同じですが、THEO+docomoとdアカウントを連携すると、下記のドコモサービスが利用可能になります。

- dカード積立

- dポイント入金

- d払い残高入金

- おつり積立

ドコモユーザーであれば、THEO+docomoを利用した方がお得で便利に積立投資が行えます。

投資によって得たポイントを使ってお得に買い物をしたり、ちょっとした贅沢をしたりできますよ。

どっちがおすすめ?

THEO+docomoとTHEOの違いをふまえ、ここではそれぞれのサービスにおすすめな方の特徴を紹介していきます。どちらが自分にあっているのかを、判断してみてください。

THEO+docomoがおすすめな人

THEO+docomoがおすすめな人の特徴は、以下の3つです。

- 投資初心者でとにかく少額から運用をスタートさせたい人

- 投資しながらdポイントを貯めたい人

- おつり積立をしたい人

THEO+docomoでは、運用金額に合わせてdポイントが毎月もらえます。(通常1万円につき1ポイント)

例えば、50万円を1年間運用すると、50ポイント×12ヵ月で600ポイントたまります。ドコモ回線を契約しているとポイントが1.5倍になるので、900ポイントになってお得です。

運用金額が増えたり運用期間が長くなったりすると、ドコモ回線を利用している方のほうがもらえるポイントはお得になります。

1ポイント=1円でお買い物ができるので、900ポイントあればカフェでコーヒーとスイーツのセットが実質無料で楽しめてしまいますね。

THEO+docomoで利用できる「おつり積立」とは、dカードで決済した金額の端数を「おつり」に見立て、月1回自動で運用口座に送金するユニークなサービスです。おつりの設定金額は100円・500円・1,000円から選べます。(いつでも変更可能)

たとえば1,320円の買い物をした場合、以下のようなおつり積立ができます。

余ったお金をコツコツためるのが苦手な人でも、dカードで買い物をするだけで簡単に積立ができ、利用者の代わりにロボアドバイザーが賢く運用してくれます。

THEOがおすすめな人

THEOがおすすめな人の特徴は、以下の2つです。

- dカードゴールドを持っていない人

- おつり投資をしない人

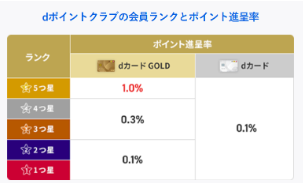

THEO+docomoサービスを利用するとき、通常のdカードとdカードゴールドでは還元率に大きな違いが生じます。dカードでは、積立による還元率は0.1%に固定されているので、積立額に対してdポイントが0.1%しかつきません。

一方でdカードゴールドを持っていると、還元率が最大で1%に上昇します。

例えば、dポイントクラブの会員ランクが5つ星の方が、dカードGOLDを使って10万円積立をして得られるのは1,000ポイントです。ただし、通常のdカードが年会費無料なのに対し、dカードGOLDは年会費が年間1万1,000円かかります。

還元されるポイントにあまり価値を感じない人や、年会費を払いたくない人にとっては、THEOのほうが魅力的です。

また「おつり積立」には、ドコモの携帯電話の契約が必要になります。

ドコモ回線の契約をしていない人はおつり積立の利用ができず、手数料割引の条件を満たせないので、THEOのほうが手軽に運用できます。

THEO+docomoとTHEOの比較まとめ

THEO+docomoとTHEOの最大の違いは、ドコモサービスが利用できる点です。

基本的な投資一任サービスに違いはありません。

THEO+docomoとTHEOのどちらを利用すべきか迷っている方は、以下の優先事項を考えると選びやすくなります。

- dカードゴールドを持っているか

- ポイント制度に価値を感じるか

- シンプルな運用を求めるか

- 手数料

これらの要素をもとに、自分の生活スタイルや投資スタイルに合ったサービスを選びましょう。

THEO+docomoのメリット・デメリット

ここでは以下のようなことを考えている利用者にとって、THEO+docomoにどのようなメリットとデメリットがあるのかを解説します。

- リスクをおさえたポートフォリオの作り方がわからない

- コストをおさえたい

- 少額から投資したい

- dポイントをためたい

- NISA口座をもっているから非課税枠で運用したい

- 短期的に利益を得たい

以上のことについて考えている利用者にとって、THEO+docomoのメリットとデメリットはそれぞれ3つあります。

3つのメリット

THEO+docomoを利用するメリットは以下の3つです。

- ポートフォリオ診断だけで、リスク許容度に合わせた運用ができる

- dポイントがお得に貯まる

- 1万円から投資できる

それぞれ詳しく見ていきましょう。

メリット①ポートフォリオ診断だけで、リスク許容度に合わせた運用ができる

THEO+docomoでは5つの質問に答えるだけで、その人のリスク許容度に応じたポートフォリオを選んでくれます。

資産運用では、複数の商品を組み合わせリスクを軽減させることが一般的ですが、ポートフォリオ作成は初心者にとって簡単なことではありません。

THEO+docomoで用意されているポートフォリオの種類は231通りもあります。この数は、他の投資一任型ロボアドバイザーの中では最も多くなっています。

主要なロボアドバイザーのポートフォリオ数

| サービス名 | ポートフォリオ数 |

|---|---|

| THEO+docomo | 231通り |

| ウェルスナビ | 5通り |

| ROBOPRO | 1通り |

| SUSTEN | 9通り(NISA口座は5通り) |

| SBIラップ | 1通り |

| 楽ラップ | 5通り |

| ON CONPASS | 8通り |

THEO+docomoでは、利用者の年齢・保有資産・就業状況の変化に合わせ、ポートフォリオを適宜変更してくれます。リスク許容度の変化に合わせながら自動運用できるのは、THEO+docomoならではのメリットといえます。

メリット②dポイントがお得に貯まる

THEO+docomoで資産運用し、dポイントと連携すると、資産金額に合わせてdポイントを受け取れます。ドコモでスマホや光回線を契約している人なら、ポイント還元率が1.5倍になるので、ドコモユーザーにとって見逃せないメリットです。

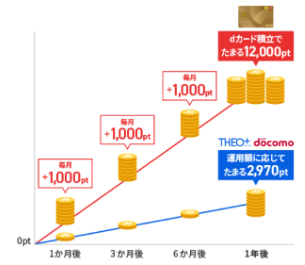

また、dカード積立にするとdポイントがダブルでもらえます。以下はdカードGOLDを使って100万円で資産運用を開始し、毎月10万円をdカード積立してたまるポイントを表したグラフです。

dカード積立でたまった12,000ポイントと、THEO+docomoでたまった2,970ポイントをあわせた(約1万5000円分の)ポイントが1年で手に入ります。

1万5,000円あれば、家族と外食したり、自分へのご褒美を買ったりできますね。

メリット③1万円から投資できる

THEO+docomoは1万円から投資できます。まとまった資金を用意する必要がなく、無理のない範囲で積立投資を続けられます。ロボットアドバイザーサービスがどういったものか試したいといった方にもおすすめです。

毎月の投資金額はいつでも変更できるので、お金に余裕が出てきたら設定金額を上げていくとよいでしょう。

3つのデメリット

THEO+docomoを利用するデメリットは以下の3つです。

- 手数料が高い

- NISAに対応していない

- 短期的な運用に向いていない

それぞれ詳しく見ていきましょう。

デメリット①手数料が高い

THEO+docomoには、売買手数料など取引にかかる手数料に加えて、ロボアドバイザーサービスの利用手数料が発生します。

THEO+docomoの手数料は運用資産額の最大1.10%(税込、年率)となっており、他のロボアドバイザーと比較すると高い基準にあるようです。

手数料がかかっても、購入から運用まで丸投げしたい投資初心者にとっては選択肢となるでしょう。

| ロボアドバイザー名 | 手数料 |

|---|---|

| THEO+docomo | 1.10% |

| ウェルスナビ | 1.1% |

| 楽ラップ | 0.715% |

| SBIラップ | 0.66% |

一方で、THEO+docomoでは信託報酬がかかりません。結果的にかかるコストは1.10%の運用手数料だけなので、一任型の中では割安な水準となっています。

デメリット②NISAに対応していない

THEO+docomoは、NISA口座に対応していません。

THEO+docomoは、リバランスによる売買ですぐにNISAの非課税枠を使い切ってしまうのでNISAとの相性が悪く、現時点ではNISA非対応となっています。

(参照:THEO NISA対応)

なお、ロボアドバイザーでNISA対応しているサービスは以下の3つです。

- SUSTEN

- WealthNavi (ウェルスナビ)

- 投資工房

デメリット③短期的な運用に向いていない

THEO+docomoではリスクを分散しながら積立投資を続けるので、時間をかけて資産を作ることを想定しています。よって、株式やFXのような一時的な価格変動の差額を狙い、短期間で利益を狙うことには向いていません。

逆にいうと、少額で積立投資を長期間続けて利益を出していきたい方には、THEO+docomoはおすすめできます。

THEO+docomoのメリット・デメリットまとめ

ここまでTHEO+docomoのメリットとデメリットについて解説しました。

以下のことを考えている利用者にとって、THEO+docomoを利用すべきかどうかをまとめました。

| 利用者の本音 | THEO+docomoを利用すべきか |

|---|---|

| リスクをおさえたポートフォリオの作り方がわからない | 〇 |

| コストをおさえたい | △(手数料は高めだが信託報酬はかからない) |

| 少額から投資したい | 〇 |

| dポイントをためたい | 〇 |

| NISA口座をもっているから非課税枠で運用したい | × |

| 短期的に利益を得たい | × |

dカードゴールドを持っている投資初心者であれば、THEO+docomoの活用を積極的に考えてみてはいかがでしょうか。

THEO+docomoの運用実績と口コミから分かる評判

ここではTHEO+docomoを実際にやってみた人の運用実績と、口コミからわかる評判を解説します。

THEO+docomoの良い面だけでなく気になる点も知ったうえで、利用するかどうか検討しましょう。

THEO+docomoをやってみた人の運用実績

ここでは、THEO+docomoを実際にやってみた人の運用実績を見ていきます。

①【月1万円積立を3年1ヵ月運用】12万円以上の利益が出た(+26.58%)

株式市場の動向で一喜一憂することがないよう、自動でほったらかし運用を続けているようです。

②【毎月1万円積立で約2年運用】約60万の利益が出た(+24.53%)

資産運用していて良かったことは、心のゆとりができたことだそうです。たまに行く外食も、以前より罪悪感が少なく楽しめるようになったと言います。

③【毎月1万積立で約3年間運用】7万円以上の利益が出た(+21.90%)

こちらの方は着々と利益が出ているものの、ドコモユーザーではないので手数料が高いことから売却を検討されているそうです。

運用実績から分かった利益の可能性

金融政策や株式市場の動向にもよって利益率がマイナスになる時期もありますが、長期的な視点で運用することで、THEO+docomoでは一定の利益が出る可能性が高いといえます。

THEO+docomoの口コミ

ここではTHEO+docomoの良い口コミと悪い口コミを見ていきます。

良い面だけでなく、注意すべき点や他のロボアドバイザーの方が優れている点も把握しつつ、THEO+docomoの利用を検討してみましょう。

良い評判

ここではTHEO+docomoについての良い口コミを見ていきます。

①手数料を考えても今持っているNISAより成績が良い

②株の知識や時間がなくても安心して取引できる

③分散投資で下落相場でも安心

良い評判から分かったこと

THEO+docomoは以下の点について安心できるため、良い評価が多い印象を受けました。

- 分散投資を行っていてリスクをおさえられる点

- 投資の知識がなくてもAIに任せられる点

- 時間がなくても資産運用ができる点

悪い評判

ここではTHEO+docomoの悪い口コミについて見ていきます。

①10万円未満で引き出す場合、口座ごと解約が必要で不便

②あまり利益が出ない

③運用手数料が高い

悪い評判から分かったこと

分散投資でリスクをおさえているTHEO+docomoであっても、資産がマイナスになってしまったり、あまり利益がでないことがあったりします。

また、10万円以下を引き出す際には口座ごとで解約する必要があるなど、制約があって不便だという声もありました。

口コミまとめ

THEO+docomoの口コミを調べると、全体的に良い口コミが多い印象を受けました。

- 分散投資を行っていてリスクをおさえられる点

- 投資の知識がなくてもAIに任せられる点

- 時間がなくても資産運用ができる点

一方で、THEO+docomoについての不満はゼロではありません。

- 解約しなければならない場合があって不便

- 開始当初は利益が少ない

- 運用手数料が高い

良い面と悪い面の両方をふまえると、THEO+docomoを最も利用すべき人の特徴は以下のとおりとなります。

- 手数料が多少高くてもよいから、自分の時間を使わずに資産運用をしたい

- リスクをおさえながら資産運用をしたい

- 長期的にみて資産を増やしていきたい

- dカードGOLDを持っていてdポイントをお得にためたい

THEO+docomoの感想

THEO+docomoの評判や運用実績について調査してみた結果、以下のことがわかりました。

- 口コミは良いものが多い

- 運用実績から一定数の利用者が利益を出している

- ドコモユーザーが利用して得られる恩恵は大きい

NISA口座が使えなかったり、手数料が高かったりする点を除けば、投資経験や時間がない方でも安心して資産を増やせる魅力的なサービスと言えるでしょう。

投資について知識をつけ、安定して利益を出せるまで経験を積むのには、なかなか時間がかかります。手数料を払っても、自分の時間をとられずに資産を増やしたいと思う方は、ぜひ利用されてみてはいかがでしょうか。