目次

THEO(テオ)が最適な投資方法なのかどうかわからず、利用を迷っている方も多いのではないでしょうか。

この記事を読むとTHEOの評判やTHEO+docomo(テオプラスドコモ)との違いが分かり、ご自身にとって最適な資産運用サービスを選択できますよ。

THEO (テオ)とは?

ここでは、THEOがどのようなサービスなのかを以下の項目で詳しく解説します。

- 運営元は株式会社お金のデザイン

- おまかせ資産運用のロボアドバイザー

- 2つのAIファンドと3つの機能ポートフォリオ

運営元は株式会社お金のデザイン

運用会社は、2013年8月に設立された「株式会社お金のデザイン」。

2016年に投資一任型ロボットアドバイザーの「THEO」をリリースしました。

現在の利用者は13万人で、運用残高2,000億円を突破しています。

おまかせ資産運用のロボアドバイザー

THEOは資産運用に必要な作業を自動化できる「投資一任型のロボアドバイザーサービス」。

入金したら売却するまですべてロボアドバイザーにお任せできるので、以下の作業が不要です。

- ポートフォリオの作成

- 定期的なリバランス

- 取引の実行

- リサーチや分析

運用を任せれば、投資経験の浅い人や忙しくて時間がない方でも、安心して資産を増やせる魅力的なサービスと言えます。

資産運用をする際は、複数の商品を組み合わせてリスクを軽減させることが一般的。

しかし、ポートフォリオ作成は初心者にとって簡単なことではありません。

THEOでは①年齢、②金融資産額、③就業状況の3つの質問に答え、利用者のリスク許容度にあわせた最適なポートフォリオを提案してくれます。

また、ロボアドバイザーは利用者の年齢に応じて、自動的にポートフォリオの割合を調整してくれるので、リスク度合いを下げていくメンテナンスを自分で行う手間が省けます。

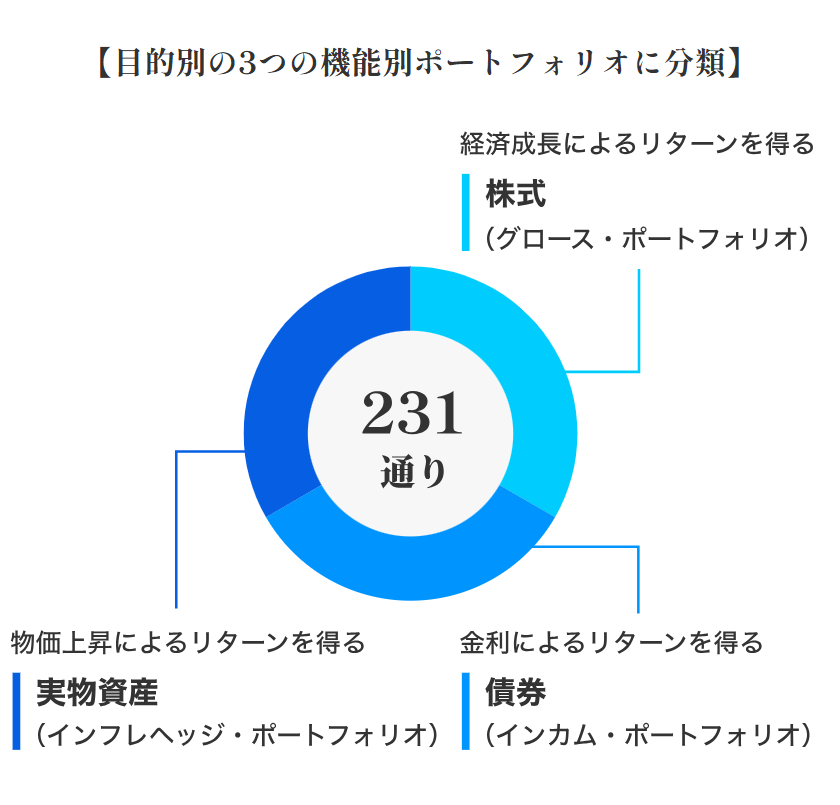

2つのAIファンドと3つの機能ポートフォリオ

THEOで提案されるポートフォリオには、2つのAIファンドと3つの機能があります。

AIファンド①:THEOグロース・AIファンド

主に成長性の高い企業や新興市場に投資。

高リスク・高リターン型の投資が特徴で、長期的な資産成長を狙う投資家に適したファンドです。

AIファンド②:THEOインカム・AIファンド

配当や利回りが安定している企業や債券など、インカムゲインを重視した投資が中心。

定期的な収益を得たい方、リスクを抑えながら投資したい方に適しています。

投資家のリスク許容度に合わせ、特徴や強みが異なる2つのファンドの比重を変えてポートフォリオを作成します。

3つの機能

提案されるポートフォリオには、以下の3つの機能があります。

- 【株式】経済成長によるリターンを得る

- 【債券】金利によるリターンを得る

- 【実物資産】物価上昇によるリターンを得る

上記3つの機能をもつポートフォリオを組み合わせ、資産配分を決定。

簡単な質問に答えると、231通りあるポートフォリオの中から利用者に最適なポートフォリオが提案されます。

年齢や預金額、リスク許容度をふまえて、自分に最も適したポートフォリオで投資したい方にぴったりなサービスです。

THEOとTHEO+docomoの比較

ここではTHEO(テオ)とTHEO+docomo(テオプラスドコモ)の特徴を比較し、どのような違いがあるのかを解説します。

違いはドコモサービスの有無

THEOとTHEO+docomoの大きな違いは、ドコモサービスと連携しているかどうかです。

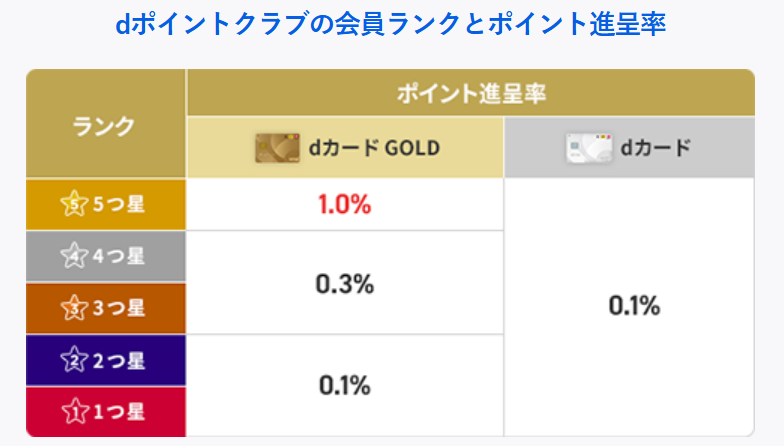

ドコモ回線を契約していて、dカードGOLD会員の方は、THEO+docomoを利用しましょう。

なぜなら、投資をしながらdポイントがお得に貯まるから。

ドコモ回線を利用している方は、運用資産額に合わせて通常の1.5倍のポイントを貯められます。

また、dカードGOLD会員であれば、還元率が0.1%から最大1.0%に上昇します。

ただし、dカードGOLD会員になるには、年会費1万1,000円を払う必要があります。(通常のdカードは年会費無料)

THEO+docomoの詳細について気になる方は、ぜひこちらの記事もチェックしてみてください。

還元されるポイントにあまり価値を感じない方や、年会費を払いたくない方にとっては、THEOのほうが適していると言えるでしょう。

どんな人がTHEOを使うべき?

THEO+docomoと比較して、THEOを使うべき人の特徴は以下のとおり。

- dカードを持っていない(年会費を払いたくない)

- ポイント制度に価値を感じない(シンプルな運用を求める)

- なるべく手数料を安くしたい

dカードGOLD会員になるには年会費1万1,000円がかかるので、運用資産額によっては還元されるポイントよりも、年会費の方が高くついてしまう可能性があります。

また、dポイントをもらうにはドコモサービスと連携する手続きが必要かつ進呈率は会員ランクによって異なるので、期待しているポイント数がもらえない場合も。

こうした手間をかけずに、シンプルな運用をしたい方には、THEOの方が適しているでしょう。

THEOとTHEO+docomoの手数料は、どちらも運用資産額の最大1.10%(税込、年率)となっており、他のロボアドバイザーサービスと比較すると高い基準にあります。

この手数料を0.7%まで引き下げるための条件が、THEOと比べるとTHEO+docomoの方が厳しいです。

| THEO | THEO+docomo | |

|---|---|---|

| 最低投資金額 | 10万円 | 1万円 |

| 手数料割引条件 | 毎月積立している対象期間に出金していない | 毎月積立している対象期間に出金していないdカードGOLD会員おつり積立している |

| ポイント制度 | × | dポイント(1.0%~1.5%) |

| おつり積立 | × | 〇 |

THEO+docomoでは、dカードGOLD会員でおつり積立を行っていることも、手数料割引の条件に含まれます。

よって、なるべく手間をかけずに手数料を安くしたい方も、THEOを利用したほうがよいでしょう。

どちらも基本サービスは同じ

ここまでTHEOとTHEO+docomoの違いと、それぞれにおすすめな人の特徴を紹介しました。

投資をしながらdポイントが貯まる点は大きく異なりますが、THEOとTHEO+docomoの基本サービスは同じです。

以下が共通の特徴。

- 自動資産運用が可能

- 分散投資

- 低コスト運用

- スマートフォン対応

両サービスとも、投資初心者から経験者まで幅広い層に対応できるよう設計されています。

自分の時間を使わずに資産運用をしたい方にとって、どちらのサービスもメリットは多いでしょう。

THEOのメリット・デメリット

ここではTHEOを利用するメリット・デメリットを紹介。

THEOの良い面だけでなく、他のサービスと比べると劣る点も知ったうえで、利用すべきかどうか検討してください。

運用をおまかせできる等メリットが多い

THEOを利用するメリットは以下の4つです。

入金するだけで運用おまかせ&誰でも同パフォーマンス

入金するだけで運用をおまかせでき、自分の時間を使うことなく投資が可能。

経験豊富なベテランの投資家でも、投資の超初心者でも、運用の成果は同じになります。

スマホで気軽に投資ができる

一般的に投資する際は、パソコンを使って投資先の企業について分析をしたり、決算報告書などを確認して今後の動向を調査することが必要。

それに対して、THEOはスマホに専用アプリを入れて入金し、時々運用の成果を眺めるだけでOKです。

確定申告が不要

「特定口座源泉徴収あり」の口座を選択していれば、確定申告は不要。

初心者の方でも税金のことを心配せずに安心して資産運用できます。

最大デメリットは手数料

THEOを利用するデメリットは以下の3つです。

手数料が高い

最大のデメリットは、手数料が他のサービスを比較して高いことです。

| ロボアドバイザー名 | 手数料 |

|---|---|

| THEO | 1.10% |

| ウェルスナビ | 1.10% |

| 楽ラップ | 0.715% |

| SBIラップ | 0.66% |

手数料がかかっても購入から運用まで任せ、自分の年齢やリスク許容度などの条件に最適なポートフォリオで運用したい方は、THEOの利用を選択肢の1つとして考えてみましょう。

NISA口座に対応していない

リバランスによる売買ですぐにNISAの非課税枠を使い切ってしまうのが難点。

現時点ではNISA口座に対応していません。

短期投資に向いていない

リスクを分散させながら積立投資を続け、時間をかけて資産形成することを想定しているため、短期間で大きな利益を狙えない部分がデメリット。

メリット・デメリットまとめ

THEOを利用すべきなの人の特徴は、以下のとおり。

- 投資初心者

- 手数料を払っても、投資の勉強や分析に時間をかけたくない人

- 長期投資を考えている人

投資初心者でもベテランの方と同じパフォーマンスが出せるので、投資経験の差を埋めてくれるサービスと言ってもいいかもしれません。

また「投資は初めてなのでリスクをおさえながら、少額の積立投資をしたい」「長い目でみて利益を出していきたい」と考える方は、利用を検討してみてはいかがでしょうか。

THEOは安心?評判を解説

ここでは、THEOを実際に利用してみた方の口コミをもとに、評判を解説していきます。

良い口コミ

①4か月で14%増

②7年で82.58%増

③過去最高を更新

良い口コミを見ると「入金力と運用時間以外は全て平等になれる」「勝手に分散投資、リバランスしてくれる」といった意見が多数。

初心者でも安心して投資ができる点が最大の魅力のようです。

また、運用期間が長ければ長いほど、運用実績も良く増加率も高い傾向にあり、長期投資に向いている印象を受けます。

悪い口コミ

①ある程度上がるとそこから全く増加しなくなる

②手数料が高い

③新NISAに向けて解約した

いくら分散投資でリスクがおさえられていても、投資なのでマイナスになることも。

他のサービスと比べて手数料が高い点やNISA口座に対応していない点で劣り、解約する人もいるようです。

市場動向に合わせて上がったり下がったりを繰り返し、じわじわと増えていく投資なので、長期で考える必要があるでしょう。

全体的に口コミは良かった

THEOの利用について以下の良い口コミが多く、利用者が安心して投資できている印象を受けました。

- 分散投資してリスクをおさえられる点

- 投資経験の差を埋められる点

- 自動的にリバランスをしてくれる点

ただし、新NISAがスタートして非課税枠が増えたので、税金を払う必要があるTHEOよりも他のサービスのほうがよいと感じる方もいました。

THEOでの投資をおすすめの方

THEOの評判を調査した結果、以下のことがわかりました。

- 口コミは良いものが多い

- 長期運用している方は利益を出している

- 初心者でも時間をかけることなく、安心して利用できる

NISA口座が使えない点や、手数料が高い点を除けば、投資経験や時間がない方でも安心して資産を増やせる魅力的なサービスと言えます。

税金や手数料を払ってでも、安心して投資をしながら資産形成したいという方は、ぜひTHEOを利用されてみてはいかがでしょうか。

ポイント目当てで登録。

最低額で投資。

普通に大暴落してました(笑)。

>人の意見なんか気にしてたら投資なんてできへんって♬

ロボアドって人の意見どころか他人任せ投資ですよ?

理解してます?

出金しようとすると「長期的に見てくれ~」と

ここの擁護コメントと全く同じ理屈で説得をしてくる(笑)。

完全無視して出金。

他人任せになんてしてたら危なすぎるって♫

ロボアドバイザーとかまだ需要あるんだねww普通に自分でやれるって気づかない人多いんだろうな。。まあ銀行の窓口いって営業マンの言う通りにホイホイ株を買う人がまだいる時代だから不思議でもないのか。

NISAがね。。岸田さんも期限なくすって話してるし。。そこだよね。。うん。。

自分でリバランスするのってそんなにたいへん?片手間で十分できると思うんだけど。まあ知らんけどw

手数料考えたら自分でやったほうがいいじゃん馬鹿馬鹿しいとか思ったけど、自分でやるとなるとやっぱりめんどくさいなwwほんとに自分勝手だがやっぱりフルオートでやってくれるならお金払うわwwwなんか最近節約するつもりが高くつくって愚か者の漢になりつつあるな。そういえば家の電球も中国製買ってすぐに壊れてけっきょく日本製のちょっと高いやつをけっきょく買ったっけか。俺はこういう星の元に生まれてるのか…?

やめたほうがいいとか言われてるけどほったらかしでやれるし自分は続けるつもりだよ。人の意見なんか気にしてたら投資なんてできへんって♬

贅沢言うな!簡単に20%30%取れる投資なんてないんだ!

20代までは貯金だけだったのですが30歳になって投資を始めてみようと思って2年ほどテオで運用をしてます。今思えば貯金だけやってた自分がどれだけ損をしてたのか実感しました。やめたほうがいいってコメントもありますが投資に時間をかけれない方はやめないほうがいいです。絶対!

theodocomoとalpacarobo使ってたけど自分はどちらもやめてしまいました。手数料もかかるしその割には利益が出ない。長期と言われても短期的にほとんど増えないのは投資をやる楽しみがないなってのが個人的な意見です。

なかなかうまくいかないものだな~でもまあそれもまた一興か。投資してればいい時も悪い時もあるけど退場しないことが大事だから退場しないように頑張ろう。