目次

保険で守りながら投資で資産を増やすメットライフ生命の「ライフインベスト」。

結論から言いますと、「資産形成目的なら利用する価値はあまりない」という意見が大半です。

この記事ではライフインベストの運用レポートや評判、メリット&デメリットを徹底調査して解説。

保険屋さんから「おすすめですよ」と言われたけれど、どう良いのかよく分からないモヤモヤを解決したいときにぴったりです。

ライフインベストの評判

ライフインベストの良い口コミと悪い口コミどちらも存在していました。

実際に確認していきましょう。

良い口コミ

良い口コミは、「ベイリーギフォードファンドの手数料が証券会社より安い!」というものが多かったです。

世界株式型(アクティブ)では、「ベイリーギフォード世界長期成長株ファンド(適格機関投資家限定)」を用いて運用するのですが、証券会社よりも運用手数料を抑えられます。

- ライフインベスト:1.4565%

- 証券会社:1.6445%

0.188%の差ではありますが、例えば20年運用すると3.76%のコストになります。

その分だけ運用益を減らしますので、コストを重視する人から評価されているようです。

悪い口コミ

悪い口コミは、下記のようなものが多かったです。

- 手数料が高くてリターンも悪く非効率

- 保険と投資は分けるべき

- 積み立てで投資をするなら積み立てNISAやで十分

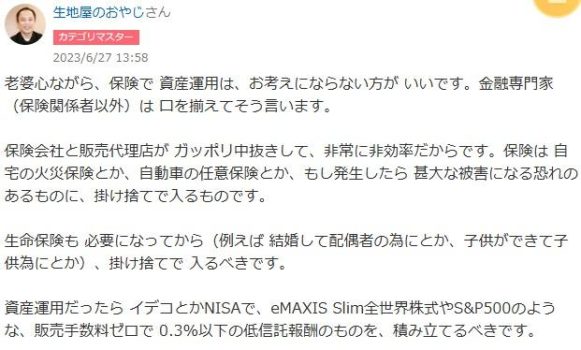

とくに多く確認できたのは資産運用には非効率なため、それならNISAやiDeCoで十分という意見。

保険と投資は一緒にしないほうが良いという意見が多数ありました。

保険は掛け捨て投資はNISAでという意見多数

「保険は掛け捨て、投資はNISAで行うのが効率的」と考える人が多い状況。

ベイリーギフォードファンドの手数料が証券会社で購入するよりも安い部分を評価する人もいます。

しかし、NISA口座で運用できる商品の手数料やリターンと比較すると見劣りする部分が多いです。

そのため、多くの人から積み立てNISAで十分と判断されてしまっていました。

実際、ライフインベストを解約してNISAで運用している人もいますし、資産形成目的にわざわざ選ぶ必要性を感じないという声が主流となっています。

ライフインベストとは?

ライフインベストは生命保険と投資信託の機能が1つになった変額保険。

万一の保障と資産運用を1つで運用できるのが特徴になります。

メットライフ生命が提供

ライフインベストを提供するのは「メットライフ生命」という保険会社。

会社概要は下記のとおりになります。

| 設立 | 1972年12月11日( 営業開始:1973年2月1日) |

| 本社所在地 | 東京都千代田区紀尾井町1番3号 |

| 代表者 | ディルク・オステイン |

| 資本金(資本準備金を含む) | 2,226億円(2024年3月31日時点) |

| 従業員数 | 8,569名(2024年3月31日時点) |

メットライフ生命は、1973年に日本初の外資系生命保険会社として営業を開始し、現在では世界有数の生命保険グループ「米国メットライフ」の日本法人。

個人と法人向けに幅広い保険商品を提供しており、おもなラインナップには終身保険、変額保険、医療保険、がん保険があります。

また、年金や資産形成商品に加え、自動車・住宅保険など、多様なニーズに応える商品も展開。

その確かな実績と信頼性により、長年にわたり日本国内で安定したサービスを提供し続けています。

保険料で長期投資をおこなう

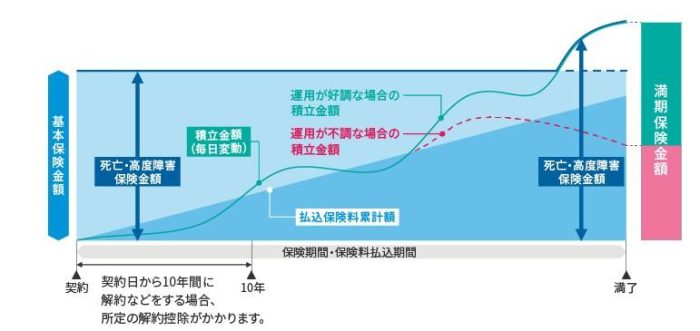

ライフインベストは簡単にいえば保険と投資を組み合わせた商品。

生命保険の保障機能に中長期の資産機能をパッケージ化。

保険料の一部が投資として運用され、その成果に応じて保険金や解約返戻金の金額が変動します。

中長期の資産形成を視野に入れた設計により、万一の備えと将来の資産形成を同時に実現できるように設計されています。

死亡・高度障害保険金は基本保険金額が最低保証です。

満期保険金は「一時金」か「年金」として受け取る形になります。

保険+投資信託ですので、満期保険金や解約返戻金には最低保証がなく、運用実績に応じて変動。

そのため、通常の保険よりもリスクが高いです。

元本割れする可能性もあると理解して利用する必要があります。

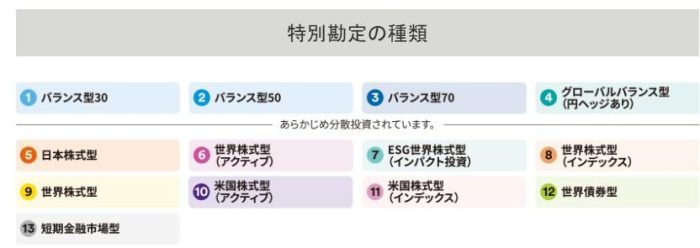

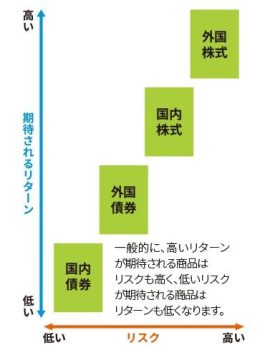

13種類の特別勘定から投資先を選べる

ライフインベストの投資先は下記13種類の「特別勘定」から選択できます。

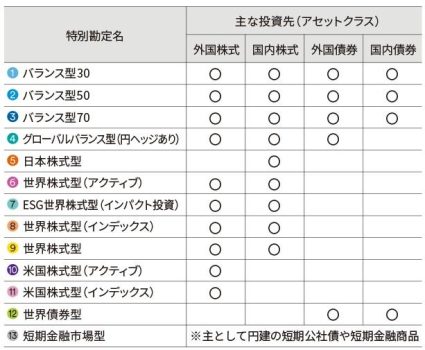

外国株式・国内株式・外国債券・国内債券の4つのアセットに投資するのですが、特別勘定によって投資先が異なります。

上記のように13種類もあり、自分のリスク許容度によって選べるようになっています。

どのアセットに投資するかによってリスク(値動きの幅)が違ってくるんですね。

ライフインベストによれば下記のとおりです。

一番リスクが高いのは外国株式。

もっとも大きな値動きが期待できるため、期待リターンも大きくなります。

ただし、値動きの大きさは損失になったときにデメリット。

その他のアセットより大きな損失を出してしまう可能性があります。

一方で国内債券のような低リスクのアセットは期待リターンは低いですが、損失も少なく抑えやすいです。

運用益を求めるなら外国株式中心が推奨されますが、安定を求めるならバランス型や債券中心の特別勘定がおすすめ。

なお、特別勘定によって運用手数料も違いますので実際に運用するときはその部分も考慮する必要があります。

ライフインベストは計3種類

ライフインベストは下記の3種類に分かれています。

- ライフインベスト

- ライフインベストプラス

- ライフインベストアドバンス

ライフインベストは一番スタンダードな商品であり、3つの基本となります。

ライフインベストプラスはライフインベストの特徴を引き継ぎながら、三大疾病保障をプラスした商品。

下記のような三大疾病が保障の対象になります。

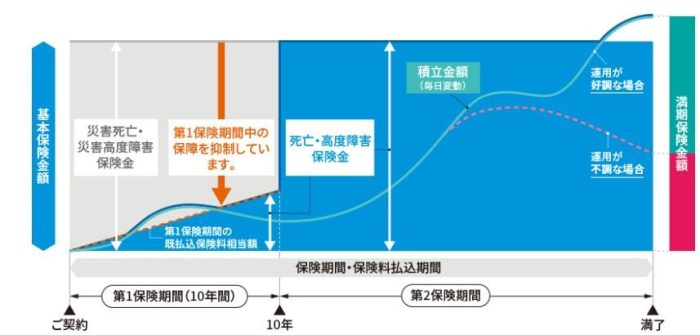

ライフインベストアドバンスは契約後10年間の保障を抑制し、保障の資産形成の効率化を狙う商品。

下記のように契約後10年間の保障が抑制されますが、その後に受け取れる保険金が通常より大きくなる可能性があります。

ライフインベストの運用レポートや実績

ライフインベストは公式サイトで運用レポートを公開しているため確認していきましょう。

公式による運用レポート

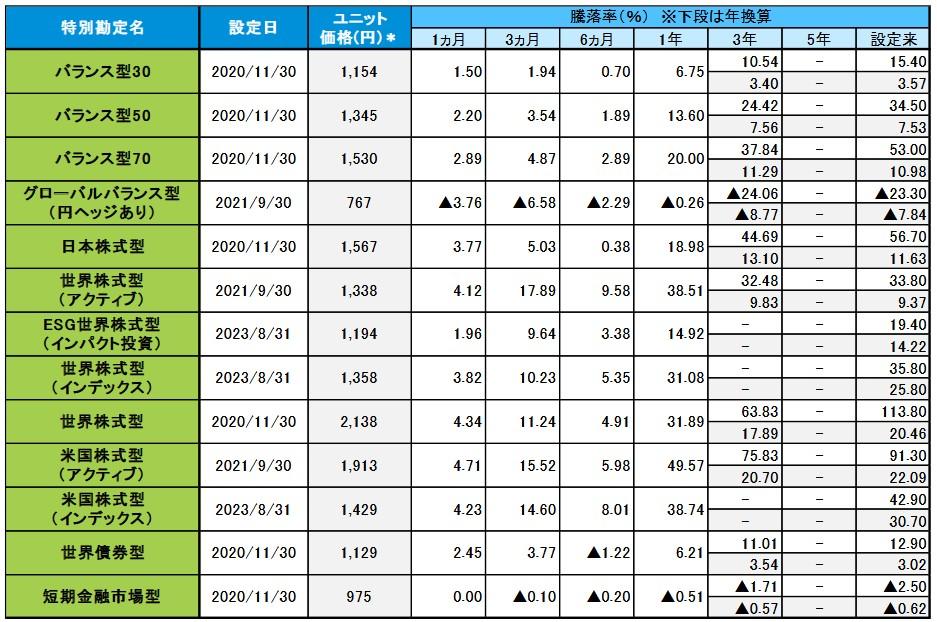

公式レポートの騰落率は下記のとおりです。

ほとんどの特別勘定がプラスになっています。

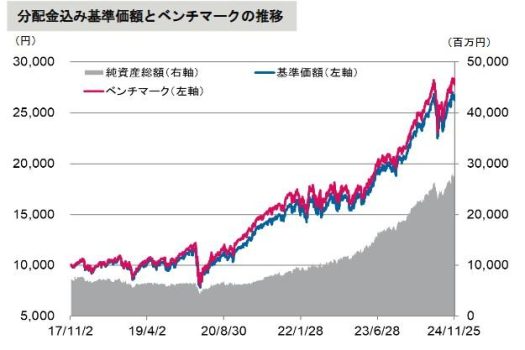

一番パフォーマンスが良いのは「世界株式型」。

騰落率は3年で63.83%、設定来だと113.8%とかなりの好成績を上げています。

世界株式型は「VA世界株式ファンドⅡ(適格機関投資家向け)」というファンドに投資する商品です。

世界株式の名のとおり、世界中に分散投資をします。

チャートで確認しても右肩上がりです。(赤がVA世界株式ファンドⅡ。青はMSCIワールドインテック)

逆にパフォーマンスが悪いのは「グローバルバランス型(円ヘッジあり)」と、「短期金融市場型」。

グローバルバランス型は為替ヘッジ商品ですので円安の影響、短期金融市場型は債券のみの商品ですので債券市場の不調が原因でしょう。

例えば、グローバルバランス型をチャートで確認すると下記のとおりです。(青色がグローバルバランス型)

2024年頃から底打ちになった感はありますが、2021年頃から投資していた人は大分損してしまっているのではないでしょうか。

利用者による運用実績

ほとんどの特別勘定が利益になっているライフインベストですが、利用者の運用実績が気になります。

結論から言いますと、あまり評判が良くなかったです。

満足のいく成果が出ずに解約して、別の商品に乗り換えたという声が多数。

効率が悪いと感じている人が多いようですね。

低いリターンが全体的に不評

ライフインベストは投資効率の面で課題があります。

特別勘定の多くはプラスの運用成果を上げていますが、投資信託単体と比較するとリターンが見劣りする点が指摘。

とくにNISAで人気の「オールカントリー」や「S&P500」などのインデックスファンドと比較した場合、パフォーマンスもコストも大きく劣るんですね。

そのため、高いリターンを重視する人にとってライフインベストのリターンは不満に感じるようです。

「解約してNISAの運用にチェンジした」という声も多数ありました。

ライフインベストのメリット・デメリット

メリットとデメリットを把握しておくことで自分に合った商品なのか判断しやすくなります。

そこでここでは、ライフインベストのメリットとデメリットを解説していきます。

3つのメリット

ライフインベストのメリットは下記の3つ。

- 高リターンが期待できる

- 変額保険金あり設定に対応

- 三大疾病保障を付与できる

投資信託を活用して運用する変額保険であるため高リターンが期待できます。

とくに株式中心で運用すれば、インフレに対する耐性も強いです。

「変動保険金ありプラン」には、運用が好調な際に変動保険金部分を減額し、増加した積立金を受け取れるのがメリット。

運用益が出たタイミングで途中受け取りが可能になり、資産を柔軟に活用できる点が魅力です。

三大疾病保障を付与できるのも強み。

万が一、三大疾病になってしまった場合、その後の保険料の払い込みは不要で、保障や資産形成は継続します。

3つのデメリット

ライフインベストのデメリットは下記の2つです。

- 手数料が高い

- 保険関係費がブラックボックス

- 解約控除ペナルティがある

基本的に通常の投資信託より手数料が高いです。

保険に投資信託をプラスした商品なため、2つの運用手数料が発生してコストが高くなっています。

保険関係費で不透明な部分があるのも欠点。

下記のようにどのくらい発生しているのかイマイチ分からない部分があります。

| 項目 | 保険関係費の手数料利率 |

|---|---|

| 保険契約の締結・維持および保険料の収納に必要な費用 | 非開示 |

| 特別勘定の管理に必要な費用 | 積立金額に対して年0.37% |

| 基本保険金額保証に関する費用 | 積立金額に対して年0.08% |

| 死亡保障などに必要な費用 | 非開示 |

契約10年以内に解約や減額を行うと、解約控除というペナルティが課されるのもデメリット。

本来受け取れる解約返戻金から、契約年数に応じた所定の金額が差し引かれるため、早期解約するほど大きな損失を被る可能性があります。

リターンは魅力だがコストや解約ペナルティがデメリット

ライフインベストは通常の保険よりも高い保険料が受け取れる可能性があるのが魅力。

しかし、コストの高さや解約ペナルティには注意しておく必要があります。

保険と投資信託の組み合わせ商品のため、複数の手数料が発生し、保険・投資信託を単体運用するよりもコストが割高。

さらに、契約10年以内に解約・減額を行うと解約控除が発生し、早期解約では大きな損失を被るリスクがあります。

また、投資信託のパフォーマンス次第では大きな元本割れもあるのもリスクです。

ライフインベストがおすすめの方

ライフインベストは、保険と投資をまるごと1つにして資産運用したい方におすすめ。

- 保険料を投資で増やしたい

- 投資をしたいけど何をやっていいか分からない

- いろいろ調べて投資先を選ぶのが面倒くさい

上記のような方がおまかせ運用するのに向いた商品になります。

それ以外の方は保険は掛け捨てにして、NISA口座で資産運用したほうが効率的。

そのほうがライフインベストよりも大きな蓄えができるでしょう。