目次

キオクシアが12/18に上場。注目の半導体メーカーの株価は上がる?それとも危険信号が点滅しているのか?

結論からいえば、口コミでの評価はネガティブな意見が多く、このままだと上場後に資金流入が悪くなり、株価が下落してしまう危険性があります。

この記事では、キオクシアの上場内容や初日速報、投資家からの評価を徹底解説。

キオクシアを買うべきかどうか悩んでいるときにぜひ最後までお読みください。

キオクシアが上場!初値や終値は?

冒頭でもお伝えしましたがキオクシアは12/18に上場。

そこでここでは、公開価格や上場初日の速報の詳細をお伝えしていきます。

新規上場は12/18

上場日は2024年12月18日であり、市場区分は東証プライムです。

証券コードは「285A」。

業種は「電気機器」として扱われます。

公開株価(IPO)と初値&終値速報

公開価格は1株1,455円でしたが、初値は1,440円で、売り出し価格の1,455円を下回る結果に。

ですが、上場初日の終値は1,601円でなんとか値上がりして初日を終えました。

また、上場承認時の想定価格は1株1,390円でしたが、投資家の引き合いに応じて1,455円まで上昇させたとのこと。

初値で計算された時価総額は、およそ7,761億円の大型上場案件です。

しかし、キオクシアが当初目指していた時価総額は1兆5千億円ですので、半分程度にとどまってしまっています。

10月の上場を延期していた

実はキオクシアは2024年10月に上場する予定でした。

しかし、「半導体株の調整によって上場時に目指していた時価総額に届かない」という理由により見送っています。

確かに2024年10月からの「フィラデルフィア半導体指数(SOX指数)」を確認すると、調整局面にあるように見えます。

また、キオクシアは2020年にも上場を見送っています。

東証から上場承認を受けていたのですが、メモリー市況の悪化や新型コロナウイルスの感染再拡大などによって延期をしました。

こうした相次ぐ上場延期によって、SNSでは一部の人から「上場するする詐欺」や「上場やるやる詐欺」などと揶揄されてしまっていましたね。

これからの株はどうなる?

キオクシアの今後がどうなるのか以下の3つのポイントから確認していきましょう。

- キオクシア側の見通し

- 半導体市場の動向

- ウェスティンデジタルとの合併交渉について

キオクシア側の見通し

キオクシアの25年3月第2四半期連結決算の会社見通しを読むと、下記のようなことが書かれていました。

短期的な需要動向

- PC・スマートフォン向け需要は、季節性要因や顧客在庫の高水準により一時的に低下

- AI搭載モデルの普及やメモリ容量の増加、OS更新による買い替え需要で回復が期待

中長期的な市場成長の要因

- AI活用によるデータセンター・大容量ストレージ需要が高まる

- AI搭載PCやスマートフォンの普及への期待

決算書の会社見通しを要約すると次のようになります。

「短期的な需要減少があるものの、AI搭載モデルやOS更新で回復が見込まれます。」

「中長期ではAI活用の拡大やスマートフォン・AI搭載PCの普及により、フラッシュメモリ市場は成長が継続する見通しです。」

あくまでキオクシア側の意見なのであまり間に受けてはいけませんが、会社の将来は明るいという意見です。

半導体市場の動向

キオクシアは半導体の会社ですので、半導体市場の動向にも注目しておく必要があります。

世界の半導体市場は2025年以降も成長するという多くの有識者の意見が一致しているため、この部分に関しては心配ないでしょう。

ただし、半導体は「シリコンサイクル」というものがあります。

シリコンサイクルとは、半導体の売上高が一定の周期で上下する現象を指します。

上記の図のようにおよそ4年周期で上げ下げしていることが多く、その周期で計算すると25年1月あたりが売上高の天井圏になります。

キオクシアのような半導体株はこのシリコンサイクルに大きく影響されるんですね。

この記事を書いている2024年12月時点だと米国株は絶好調なのですが、世界の代表的な半導体株指数であるSOX指数はぱっとしません。

日本の代表的な半導体銘柄もほとんどが絶不調であり、半導体系の銘柄に投資するETFも下記のように調子が悪いです。

株価は未来を織り込んで動きます。

よって、現在の半導体株の不調は市場がシリコンサイクルのピークに達することを織り込みしているのではと言われています。

だとすると、今後しばらくは厳しい展開が続くかもしれません。

ウェスティンデジタルとの合併交渉について

キオクシアは米半導体大手「ウェスティンデジタル(WDC)」と合併を目指して交渉しています。

しかし、2024年12月時点だと難航中です。

ウェスティンデジタルはS&P500に採用されている会社であり、NAND型フラッシュメモリーにおいて世界シェア4位。

キオクシアは世界3位ですので合併に成功すれば、首位の韓国「サムスン電子」並みの規模になります。

ただ、キオクシアに出資している韓国「SKハイニックス」から総合の同意が得られない状況で交渉が打ち切られています。

ウェスティンデジタルとの関係は切れてないようですが、キオクシアの出資者に韓国企業がいる限り、この合併は難しいのではないでしょうか。

キオクシア株の評判は?

キオクシアの上場に関しては厳しい見方をしている人が多かったです。

具体的に口コミを確認していきましょう。

良い口コミ

数は少ないですが上場を期待している人や初日にも関わらず、一時的に公募価格以上になったことを評価している人もいました。

キオクシアは日本を代表する半導体企業であり確かな実力があります。

現在の評価は割安だという意見もあり、買わないのは損だと述べている人もいました。

悪い口コミ

キオクシアの上場に関しては多くの人がネガティブな評価をしていました。

- 何でいま?タイミングが悪すぎ

- 明らかな資金集めの上場ゴール

- 短期でも中長期でも魅力を感じない

- 未来がない

上記のような声が多かったです。

とくに、タイミングの悪さと財務状況の悪さを指摘している声が多いです。

何度かお伝えしていますが2024年12月現在、半導体市場が軟調です。

そのため、「IPOはタイミングが重要なのに、この時期にどうして上場するのか?」という意見があるのです。

また、財務状況が良くないため、上場は「ただの資金集めなのでは?」と見られています。

上場に関して冷ややかな見方の人が多い

キオクシアの上場に関しては一定数の人が期待している反面、冷ややかな見方をしている人のほうが多数。

半導体市場の不調や財務面の不安などが大きいのでしょう。

また、メディアの影響もあるかと思います。

キオクシアの上場に関して様々なメディアの記事に目を通してみましたが、その多くが厳しい見方をしていました。

上場廃止になった東芝の一部だったというイメージの悪さもありそうです。

キオクシアとはどんな会社?

キオクシアは主にNAND型フラッシュメモリを製造する半導体メーカー。

旧・東芝メモリホールディングス株式会社の完全子会社となります。

会社概要

キオクシアは正式名称が「キオクシアホールディングス株式会社」であり、会社概要は下記のとおり。

| 会社名 | キオクシア株式会社 |

| 所在地 | 〒108-0023東京都港区芝浦3-1-21 田町ステーションタワーS |

| 発足 | 2017年4月1日 |

| 代表者 | 代表取締役社長 早坂 伸夫 |

| 資本金 | 100億円 |

| 株主 | キオクシアホールディングス株式会社(100%) |

| 事業内容 | メモリ及び関連製品の開発・製造・販売事業及びその関連事業 |

| 従業員数 | 単独:約10,600名、連結:約15,200名(2024年3月31日現在) |

発足は2017年4月であり、株式会社東芝のメモリ事業が分割して出来た会社となります。

キオクシアは日本だけでなく、米国や欧州、アジア、中東などに関係会社があります。

代表は早坂伸夫氏です。

早坂氏は1984年に東芝に入社後、長年半導体事業に関わってきた方です。

キオクシアの前身である東芝メモリ時代から取締役副社長(技術本部長)を務めるなど、重要なポストで活躍してきた方になります。

SDカードなどの半導体メーカー

キオクシアはデータ記憶用半導体を開発するメーカー。

そのため、デジタルカメラや携帯音楽プレーヤー、スマートフォンなど、電子機器に使用されているSDカードやSSDといった記録領域の分野に強みがあります。

提供しているのは下記のような製品です。

これらの製品には「NAND型フラッシュメモリ」という半導体が使用されており、この半導体は1987年に世界ではじめてキオクシアが開発したものです。

特徴は電源が切れてもデータが保持できること。

現在では電子機器に欠かせないものとなって幅広い電子機器に利用されており、キオクシアの公式サイトによると、フラッシュメモリ市場の約2割を抑えています。(2023年時点)

営業利益は赤字?

業績が悪い企業は株価が伸びないため、キオクシアがきちんと利益を出せているのか気になります。

まず、2024年3月期は赤字でした。

| 売上収益 | 10,766億円 |

| 営業利益 | ▲2,527億円 |

| 当期純利益 | ▲2,437億円 |

原因は年度前半までの大幅な販売単価下落が大きいとのこと。

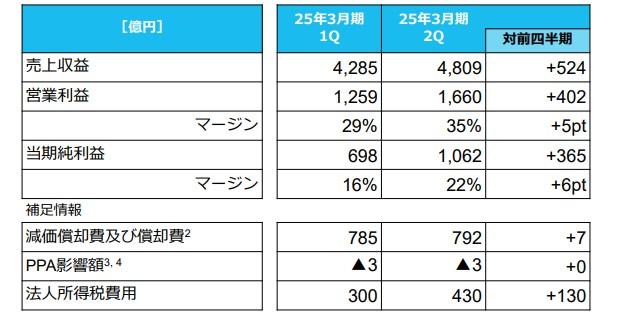

では最新の決算はどうかというと、2025年3月期2Qは下記のように黒字です。

| 売上収益 | 4,809億円 |

| 営業利益 | 1,660億円 |

| 当期純利益 | 1,062億円 |

2025年3月期1Qと比較しても増収増益となっています。

販売単価上昇とエンタープライズSSDを中心としたフラッ シュメモリ出荷量が増加により、売上収益・営業利益ともに過去最高を更新。

営業利益率29%→35%、当期純利益率16%→22%と利益率もアップしています。

利益をみる限り、業績は回復傾向にあるように感じます。

営業利益率も35%と非常に高く、稼ぐ力も非常に素晴らしいです。

売上収益も年々伸びています。

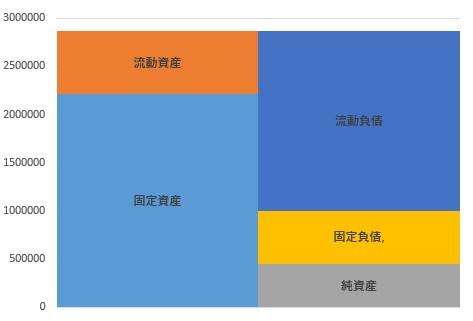

ただし、2024年3月期の有価証券報告書でバランスシートを確認して、財務面をチェックしてみましたが、自己資本比率が15.7%と低かったです。

自己資本比率が低い会社は借金が多く、財務面で余裕がないことを意味します。

キオクシアのバランスシートを図で確認してみましょう。

純資産の部分が非常に小さいのが分かります。

純資産449,635百万円に対して、流動負債だけでも1,866,127百万円あることが原因ですが、今のままだと経営がカツカツになってしまうように感じます。

このあたり上場でどれだけお金が集まるかですね。

とにかく借金が多く財務状況が悪い会社なので、ここが改善されないと投資家としては不安を感じます。

元東芝ということもありますし・・・。

キオクシア株は危ない?買うべき?

結論からいえば、少し様子をみたほうが良いかと思います。

キオクシアはIPO銘柄として上場しますので、上場後株価が乱高下する可能性があります。

IPO銘柄の中には絶叫マシンのような動きをする銘柄もあり、上場したときの株価が最高値になってしまうケースも少なくありません。

キオクシアが上記のようになるとは限りません。

しかし、調査した範囲だと投資家からの評価も高くなく資金が入りにくそうですし、半導体市場も軟調なため、今は積極的に投資する場面でないように感じます。

実際に財政状況も不安定なところから来年2月の四半期決算を待つのが賢明でしょう。

プラスの面は期待値が低い分、少しの良い材料でも上昇する可能性がある部分。

日本を代表する半導体メーカーであり、その実力が確かなのは間違いないです。

安値で買えるタイミングがあれば投資を検討しても良いでしょう。